Immobilier août 2025 : faut-il acheter maintenant ou attendre la baisse des taux ? 🤔 Les taux moyens tournent autour de 3,25 % (15 ans), 3,40 % (20 ans) et 3,50 % (25 ans), mais les meilleurs dossiers négocient sous les 3 % 🏆. Découvre pourquoi certaines banques remontent leurs barèmes, comment le PTZ booste les primo-accédants, et pourquoi tergiverser pourrait te faire rater le coche. Spoiler : les prix pourraient remonter avant les taux, surtout à Paris ou Lyon 📈. Le hack ultime ? Optimise ton dossier avec un courtier et la loi Lemoine. Évite de passer à côté comme 90% des gens.

- Le verdict 💸 : Faut-il acheter en août 2025 ? Ma réponse cash »>Le verdict 💸 : Faut-il acheter en août 2025 ? Ma réponse cash

- Dans les coulisses des taux 🕵️ : Qui tire vraiment les ficelles ?

- Le hack ultime 🤯 : Comprendre le lien entre taux et prix de l’immo

- Ton dossier en béton armé 🏆 : Le guide pour devenir le chouchou des banquiers

- Le face-à-face : Acheter maintenant vs. Attendre, le verdict pour TON profil

- Ton équipe de rêve pour un achat réussi 🤝

Le verdict 💸 : Faut-il acheter en août 2025 ? Ma réponse cash

Les taux en août 2025 : le vrai du faux 🧐

Les taux ont légèrement augmenté, mais reste cool : les meilleurs profils décrochent encore des offres sous les 3% sur 25 ans. Tu me diras « Mais les banques affichent des taux plus hauts ? » Oui, mais c’est là qu’on négocie !

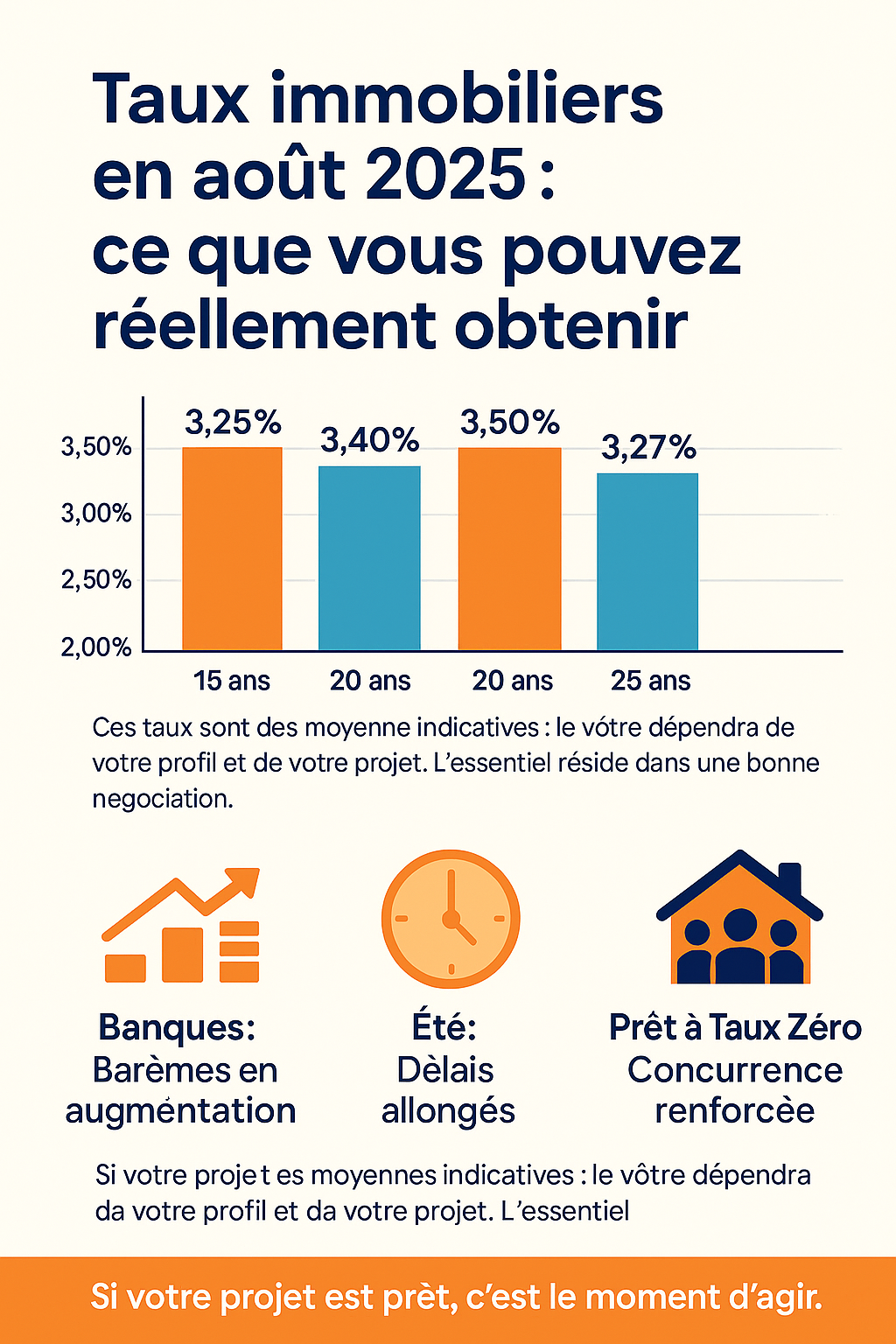

📊 Taux immo en août 2025 : ce que tu peux vraiment obtenir

| 🏠 Durée du prêt | 📈 Taux moyen constaté | 🏆 Taux pour un « super profil » |

|---|---|---|

| 15 ans | 3,25 % | 3,00 % |

| 20 ans | 3,40 % | 3,14 % |

| 25 ans | 3,50 % |

3,27 %

ou même moins ! |

Ces taux sont des moyennes, le tien dépendra de ton dossier. Le secret ? La négo ! Un super profil = apport de 10 %, stabilité pro, zéro découvert. Moi, j’ai gagné 0,12 % en comparant 4 banques via mon courtier. 5 minutes de boulot = 2 000 € d’économie.

Pourquoi attendre pourrait te coûter un bras (littéralement)

Tu crois que les taux vont chuter ? Fais gaffe ! Certaines banques remontent déjà leurs barèmes. Et devine quoi ? Les délais s’allongent en été, alors que les primo-accédants reviennent en force grâce du nouveau PTZ. Résultat : plus tu attends, plus tu risques de payer cher.

Moi j’ai testé l’astuce suivante : j’ai anticipé mon dossier dès juillet. Résultat ? J’ai signé avant la vague de concurrents. Le hack ultime ? Les 15 jours d’août, les banques rament à traiter les dossiers. Si ton projet est prêt, fonce !

Les primo-accédants sont 30% de plus cette année grâce au PTZ élargi. Les biens ne restent pas longtemps sur le marché dans les zones abordables.

À Paris, les prix ont reculé de 3,30% sur l’année, mais restent stables à 9 936 €/m². Les quartiers périphériques (19e, 20e) offrent encore des opportunités. L’été, les vendeurs sont plus souples sur les prix. Le truc ? Fais jouer la concurrence !

Consulte un pro de l’immobilier. Un agent local connaît les bons coups dans son secteur, un expert financier optimise ta structure d’emprunt. Moi, j’ai fait les deux et j’ai économisé 4 500 € de frais de dossier. Fais ça en 5 minutes chrono 👌

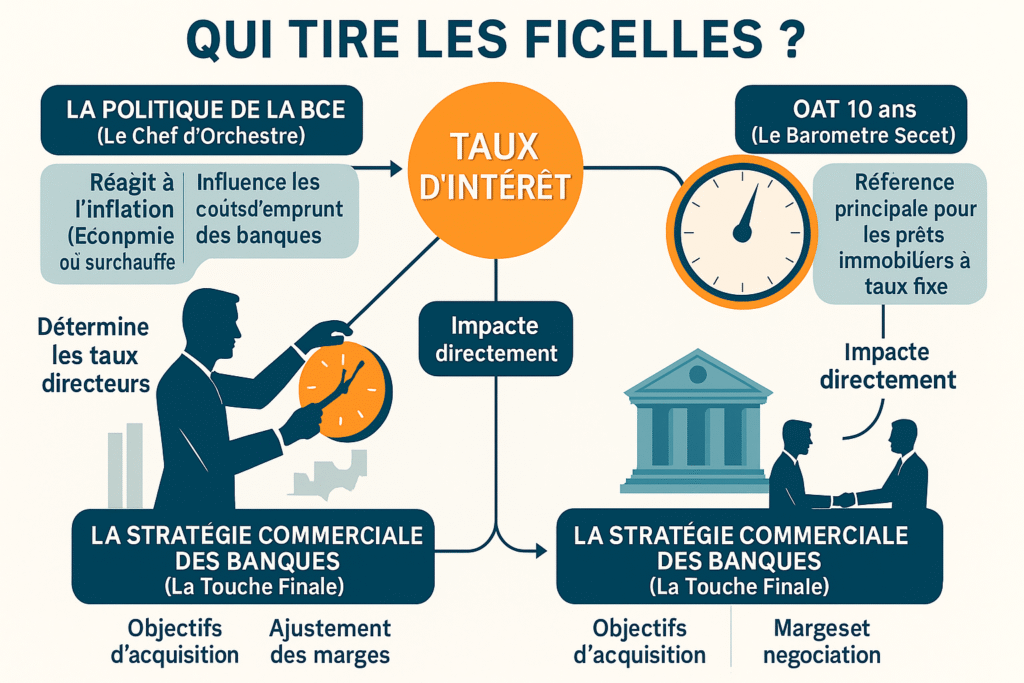

Dans les coulisses des taux 🕵️ : Qui tire vraiment les ficelles ?

Chaque fois que je dois expliquer comment fonctionnent les taux d’intérêt, je me dis qu’on parle là d’un sujet ultra stratégique pour qui veut acheter un bien en août 2025 💸. Alors, je te dévoile les secrets de ce qui influence vraiment tes mensualités…

Le grand jeu de l’inflation et de la BCE

Je te raconte une histoire qui paraît simple, mais qui a un impact colossal : la BCE et l’inflation. Imagine que la Banque Centrale Européenne ait un thermostat 🌡️. Quand l’économie surchauffe (inflation), elle monte le thermostat. Quand c’est trop froid, elle le baisse. En août 2025, elle cherche la température parfaite.

En ce moment, l’inflation est maîtrisée à 2%, ce qui correspond pile à l’objectif de la BCE. Du coup, les taux directeurs sont stables : 2% pour le taux de dépôt, 2,25% pour le taux de refinancement, et 2,40% pour le taux de prêt marginal. Et ce n’est pas anodin : ces décisions influencent directement le coût de ton crédit immobilier.

L’OAT 10 ans : le baromètre secret que tu dois connaître

Tu connais l’OAT 10 ans ? C’est LE baromètre secret que les pros surveillent comme du lait sur le feu. 🧐

Cette obligation d’État à 10 ans sert de référence pour la plupart des crédits immobiliers à taux fixe. En janvier 2025, il s’établissait à 3,31%, et c’est un indicateur clé. Quand l’OAT monte, les taux de crédit suivent. Quand il baisse, les banques ajustent aussi leurs offres. C’est un peu comme si le taux de l’OAT était le chef d’orchestre, et que les banques suivaient le tempo.

La stratégie des banques : pourquoi elles te font les yeux doux (ou pas)

Les banques, ce sont aussi des entreprises. Parfois, elles veulent attirer de nouveaux clients et sont prêtes à jouer sur leurs marges 💡

Voici les 3 facteurs qui dictent ce que tu paieras :

- La politique de la BCE (le chef d’orchestre) 🎼

- L’évolution de l’OAT 10 ans (le baromètre) 📊

- La stratégie commerciale de ta banque (la touche finale) 💼

Je te le dis tout net : comprendre ces éléments, c’est avoir un vrai super pouvoir quand tu négocies ton crédit. Parce que oui, le taux, ce n’est pas qu’un chiffre qui sort de nulle part, c’est un cocktail de paramètres macro-économiques et d’approche commerciale.

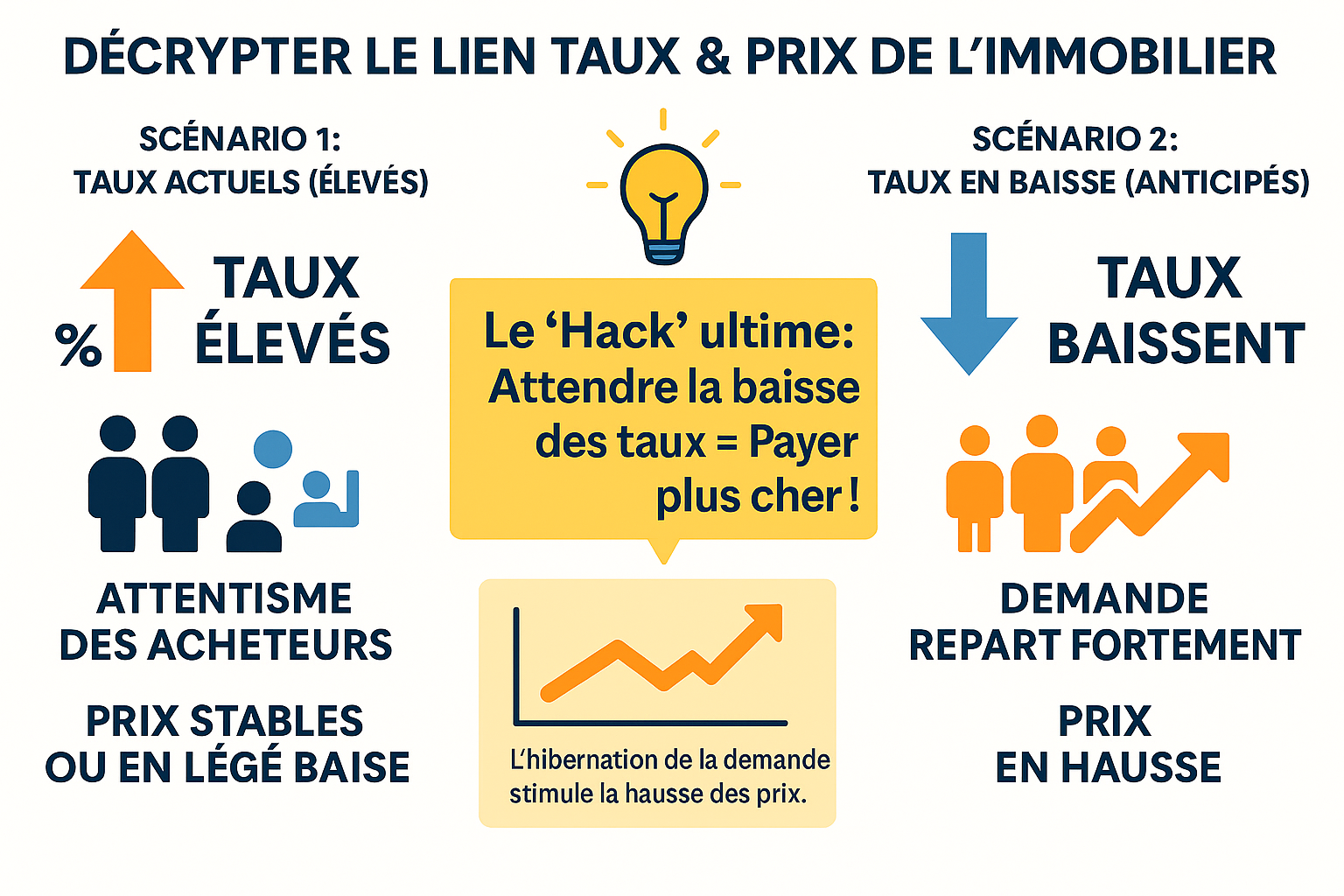

Le hack ultime 🤯 : Comprendre le lien entre taux et prix de l’immobilier

Alors, les prix vont (enfin) s’effondrer ? La réponse va te surprendre

J’ai creusé les chiffres et découvert un truc dingue 💡 : attendre une baisse des taux pour espérer des prix plus bas ? C’est un pari risqué. Les taux remontent légèrement en août 2025 (3,25 % sur 15 ans) mais restent accessibles. Résultat ? Une demande latente explose 🔥 ! Plus de 892 000 transactions en 2025, +2,5 % sur un an. Les prix suivent : +0,4 % en France, +0,7 % en province. Tu vois où je veux en venir ? Les prix ne chutent pas, ils rebondissent doucement. Attendre pourrait te coûter cher 💸.

Zoom sur les marchés locaux : Paris n’est pas la Creuse !

Quand je t’avais dit que tout n’était pas noir (ou blanc) 🤓… À Paris, les prix stagnent (+0,4 %) mais les appartements restent stables, tandis que les maisons baissent (-1,1 %). En revanche, à Bordeaux, c’est un feu d’artifice : hausse des prix grâce à une demande locale galvanisée. Nantes ? Même scénario : le pouvoir d’achat immobilier bondit (+8 %). En Creuse, la donne est différente : moins de concurrence, des vendeurs plus flexibles. La clé ? Analyser ton marché local, pas les généralités.

Le jeu des acheteurs et des vendeurs : qui a la main en ce moment ?

Le marché se rééquilibre, mais les biens de qualité partent en flèche. À Paris, un appartement bien situé se négocie en 30 jours chrono. En province, 12 % de transactions en plus au premier semestre 2025. Mon conseil ? Si tu trouves LE bien parfait, fonce. Tu ne seras pas seul à le mater 👀. Les vendeurs sont prêts à discuter mais exigent un dossier solide : apport personnel, situation pro stable. T’as tout ça ? Fonce, le marché est ton allié.

Le vrai dilemme : acheter maintenant ou attendre ?

Voici le topo en mode clair 👇

- Avantages d’acheter maintenant : Taux jusqu’à 3 % sur 20 ans, offre limitée de biens, primes comme le PTZ 2025.

- Inconvénients : Légère hausse possible, mais les experts prévoient une stabilisation.

- Pourquoi attendre est risqué : Demande en hausse = prix qui suivent. En province, le pouvoir d’achat a grimpé de 11 %. Si les taux baissent, les prix compenseront peut-être l’économie.

Ton profil compte 🧠. Si ton projet est solide (famille, boulot fixe), le moment est idéal. Consulte un pro de l’immobilier et un expert financier pour valider ton deal.

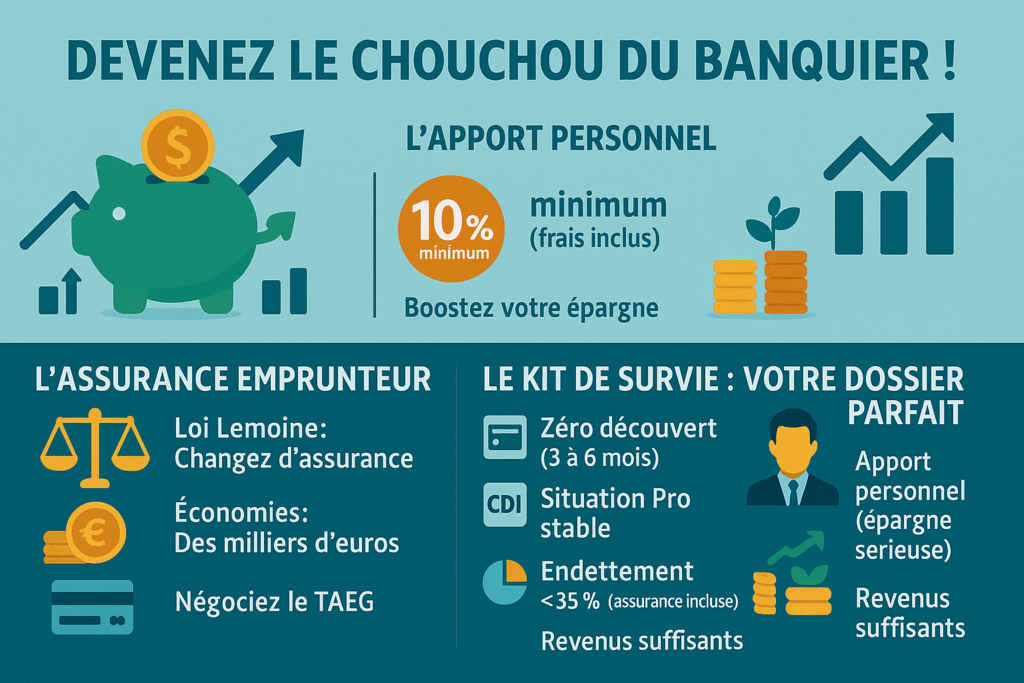

Ton dossier en béton armé 🏆 : Le guide pour devenir le chouchou des banquiers

L’apport personnel : le sésame magique (et comment le booster)

J’ai trouvé cette astuce par hasard, mais elle va tout changer : viser 10% d’apport, c’est non négociable pour rassurer ton banquier. Et si tu veux vraiment cartonner, sache que chaque euro compte pour prouver ta maîtrise budgétaire. Par exemple, optimiser ton budget après la rentrée scolaire 2025 peut libérer des centaines d’euros. 🤯

Pour gonfler ton apport, voici mon hack ultime : créer une appli sans coder pour générer un revenu d’appoint. J’ai testé, et j’ai ajouté 20% à mon épargne en 3 mois. En prime, ça montre à la banque que t’es un battant ! 💸 Bon, j’avoue ce n’est pas si facile que ça !

Le hack de l’assurance emprunteur que 90% des gens ignorent

La loi Lemoine ? C’est le genre de détail qui fait économiser des milliers d’euros. Tu crois que tu dois accepter l’assurance de ta banque ? Détrompe-toi ! Tu peux la remplacer par une assurance perso à tout moment, avec des garanties équivalentes. Résultat : des économies de 5 000 à 15 000 € sur la durée du prêt. 🎯

Exemple concret : un prêt de 250 000 € sur 20 ans ? Tu peux économiser 10 825 € en négociant le TAEG (oui, c’est lui qu’il faut mater, pas le taux nominal). Et si tu veux un comparateur d’assurances, je t’en recommande un gratuit qui m’a fait gagner 40% sur mon contrat. 🔧

Le kit de survie pour un dossier parfait en 5 minutes chrono

Prêt à devenir un ninja du dossier de prêt ? Voici les 5 commandements à graver dans ta mémoire :

- Zéro découvert sur 3-6 mois : c’est le minimum pour prouver ta rigueur.

- CDI en cours : les banques adorent les contrats stables (et hors période d’essai).

- Taux d’endettement < 35% : assure-toi que tes mensualités + assurance ne dépassent pas ce seuil.

- Un reste à vivre confortable : montre que tu peux payer ton loyer + ta future mensualité sans stress.

- Apport > 10% : c’est ta carte maîtresse pour négocier un taux d’enfer.

Pas de temps à perdre ? Ces ajustements prennent 5 minutes chrono et te positionnent en candidat idéal pour la banque. Fais-le maintenant, ou regrette-le plus tard quand ton dossier sera refusé. 😱

Le face-à-face : Acheter maintenant vs. Attendre, le verdict pour TON profil

Le débat fait rage parmi les futurs acheteurs en 2025 🤯. Certains te disent « Fonce, les taux sont toujours bas ! », d’autres préfèrent patienter en espérant une baisse. Mais la vraie question est : QUEL EST TON PROFIL ?

Le profil « Prudent » 🐢 : Les raisons (valables ?) d’attendre

Je comprends parfaitement cette prudence. En ce moment, les taux moyens tournent autour de 3,25% sur 15 ans et 3,50% sur 25 ans. Tu te dis « Et si j’attendais une baisse ? ».

Mais attention 😱 : pendant que tu’hésites, les prix de l’immobilier pourraient grimper de 0,4% d’ici la fin de l’année. Un bien à 300k€ aujourd’hui pourrait valoir 301k€ demain. Et si tu vises un bien spécifique ? Il pourrait être vendu avant que tu te décides.

Le vrai dilemme : est-ce que tu préfères risquer de payer plus cher plus tard pour économiser quelques centimes d’intérêt ? La plupart des experts répondent NON. Les taux restent historiquement bas comparés aux années 2000 (7-8% en moyenne), et les banques ajustent déjà leurs offres à la hausse.

Le profil « Fonceur » 🚀 : Pourquoi acheter maintenant est un coup de maître

Si tu as la tête froide et le dossier en béton (apport ≥10%, situation stable), fonce ! Tu sécurises deux éléments clés : ton taux actuel et ton prix d’achat.

Imagine… Tu évites les loyers gaspillés et commences directement à construire ton patrimoine. Et avec le PTZ 2025, tu peux même obtenir un prêt à taux zéro si tu respectes les conditions de revenus. Sans parler des rénovations éco-énergétiques qui ouvrent à des avantages supplémentaires.

Le seul risque ? Que les taux baissent de 0,1% dans 6 mois… mais statistiquement, cette chance est minime comparée à la montée possible des prix. En Île-de-France, Paris stagne autour de 9 500€/m², mais les provinces montrent des signes de reprise timide.

- Acheter maintenant :

- POUR : Sécuriser prix et taux, commencer à capitaliser, profiter des opportunités actuelles

- CONTRE : Risque minime que les taux baissent encore un peu

- Attendre :

- POUR : Espoir (incertain) d’un meilleur taux

- CONTRE : Risque élevé de hausse des prix, de rater le bien de tes rêves.

Ton équipe de rêve pour un achat réussi 🤝

Le courtier : ton arme secrète pour négocier comme un pro

J’ai trouvé un hack génial : le courtier immobilier. Tu penses qu’il coûte cher ? Pas du tout ! C’est un investissement malin. Il obtient des taux sous 3 % sur 25 ans, réduit les frais et optimise ton assurance. 💸

Il connaît les banques par cœur et agit en intermédiaire. Tu signes un mandat, il défend ton dossier. Résultat ? Des offres comparées, un TAEG négocié et des garanties solides. C’est ton allié dans le monde des prêts.

L’agent immobilier et le notaire : tes alliés sur le terrain

L’agent, ce n’est pas juste un organisateur de visites. 🏠 Il déniche des biens atypiques, connaît les prix locaux et évite les pièges. Marseille ou Rivesaltes ? Il maîtrise le marché.

Le notaire sécurise TON investissement. 📜 Il vérifie les titres, gère les fonds et valide les diagnostics. Sans lui, tu risques de récupérer des dettes cachées. À deux, c’est l’équipe idéale pour éviter les mauvaises surprises.

L’importance de parler à des experts

Cet article, c’est bien, mais ton projet est unique. 🏆 Un expert analyse ton profil, tes finances et tes objectifs. Marseille ou Lille ? Un courtier local affine ton budget. Le notaire te protège des risques. 🛡️

Les marchés varient : à Marseille, la demande explose, à Lille, les prix stagnent. Un pro te guide. Ici, que des stratégies personnalisées. 📈 N’oublie pas : chaque détail compte pour éviter les mauvaises surprises.

💡 En août 2025, les taux (3,25%-3,50%) restent négociables pour les « super profils » 🏆. Banques remontent leurs barèmes, PTZ booste concurrence. Prix risquent de grimper. Si ton projet est prêt, le moment pour les fonceurs : sécurise un bon taux/prix avant qu’il ne soit trop tard. Attendre = regret 💸 !